FAKTEN gegen MYTHEN

Darstellungen des Manager Magazin über The Platform Group AG und warum dies nicht zutrifft

TPG und Mister Spex

In der Ausgabe 09/2024 hat das Manager Magazin behauptet, dass TPG Mister Spex SE übernehmen würde und hierzu konkrete Gespräche erfolgen. So viel zum Mythos.

Fakt ist:

1. TPG hat im Dezember 2023 einen Anteil von 7,6% erworben, seit dem den Anteil nie erhöht und den Anteil in 2025 verkauft.

2. Der Vorstand der TPG hat eine Übernahme von Mister Spex stets dementiert. Das Manager Magazin hat dem nie geglaubt.

3. TPG ist selbst in den Optik-Bereich erfolgreich eingestiegen und hat bereits vier Übernahmen mit 30 Standorten vollzogen, siehe die Pressemeldung hier. Es entstand ein eigenes Geschäftssegment mit einer EBITDA-Marge von 25%. Diese Marge liegt deutlich über den Werten von Mister Spex, so dass im Sinne einer effizienten Kapitalallokation die Investitionen dort fokussiert werden und man sich in der Folge von Mister Spex getrennt hat.

4. Besuchen Sie gerne mal unsere Online-Plattform www.myglasses.de, um sich einen Überblick über unsere Aktivitäten dort zu machen.

Ergebnis: Das Manager Magazin lag falsch.

Die angeblichen "Promis"

Das Manager Magazin stellte mehrfach (u.a. 09/2024 sowie im Podcast 2025) die Behauptung auf, dass die TPG mit den prominenten Investoren Georg Kofler (ehem. Social Chain), Carsten Maschmeyer eine Verbindung hätte. Auch wird TPG vom Manager Magazin im Podcast mit Social Chain verglichen. So viel zum Mythos.

Fakt ist:

1. Hr. Maschmeyer und Hr. Kofler haben rein gar nichts mit der TPG zu tun, sind keine Aktionäre und keine Organe der Gesellschaft. TPG hatte noch nie mit beiden Personen Kontakt.

2. TPG hat nichts mit der Social Chain zu tun. Weder von den Zahlen noch von der Strategie.

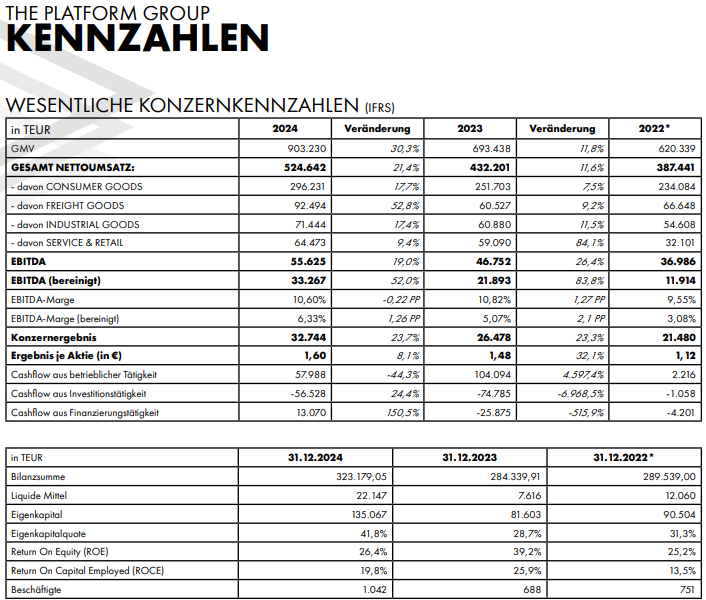

3. Die Social Chain hatte seit ihrer Gründung jedes Jahr riesige Verluste angehäuft. TPG ist seit Gründung stets profitabel. Schauen Sie sich gerne hier unsere Zahlen an. In 2024 haben wir einen Umsatz von 525 Mio. Euro bei einem EBITDA von 33 Mio. Euro erzielt. Für 2025 wird eine deutliche Steigerung von Umsatz und Ergebnis geplant.

Ergebnis: Das Manager Magazin lag falsch.

Der angebliche Badwill-Jäger

In der Ausgabe 09/2024 hat das Manager Magazin behauptet, dass TPG Gewinne primär durch Badwill erzielt und seine Übernahmen nach Badwill aussucht bzw. vornimmt. So viel zum Mythos.

Fakt ist:

1. Bis zum Jahr 2020 hat TPG keinerlei Übernahmen vorgenommen, und trotzdem jedes Jahr Gewinne erzielt sowie ein organisches Wachstum realisiert.

2. Badwill ist nur ein Bilanzeffekt beim Kauf eines Unternehmens. Hunderte Unternehmen an der deutschen Börse notieren unterhalb ihres Eigenkapitals. So zum Beispiel Grenke oder die Deutsche Bank.

3. TPG hat bisher 27 Unternehmen erworben, der Großteil davon waren keine Badwill-Akquisitionen.

4. In unseren Geschäftsberichten weisen wir transparent aus, welcher Badwill entsteht. Unser operatives Ergebnis wird explizit um Badwill-Effekte bereinigt, genauso wie unser CashFlow. Das EBITDA adjusted wird bei TPG explizit um Badwill-Effekte bereinigt. Insofern nehmen wir diesen Einmaleffekt in der Analyse bewusst heraus.

Ergebnis: Das Manager Magazin lag falsch.

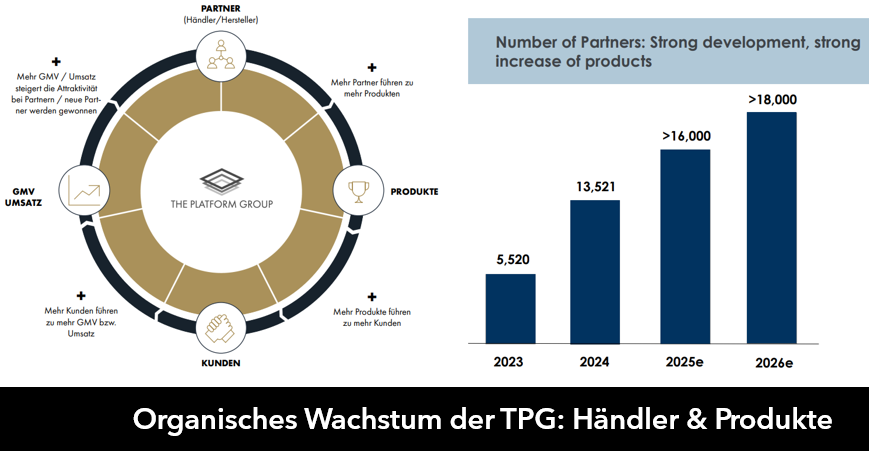

Wachstum durch M&A

Das Manager Magazin stellte mehrfach die Behauptung auf, dass nur durch M&A Wachstum bei de TPG möglich sei. Weiter wurde behauptet, dass TPG nur gegen den stagnierenden Branchentrend wachsen würde, weil man Übernahmen tätige. So viel zum Mythos.

Fakt ist:

1. TPG wächst seit der Gründung organisch, auch seit dem im Jahr 2020 mit selektiven M&A-Projekten begonnen wurde, gab es jedes Jahr organisches Wachstum.

2. Das organische Wachstum wird von uns auch jedes Jahr explizit ausgewiesen.

3. Der Grund für unser Wachstum liegt in unserem Geschäftsmodell: Wir wachsen durch mehr angebundene Partner, die uns mehr Produkte auf unsere Plattformen stellen. Und durch mehr Produkte erreichen wir wieder mehr Kunden, die zu mehr Umsatz führen.

4. Das organische Wachstum (gegenüber dem anorganischen Wachstum) hat bisher im Geschäftsverlauf 2025 einen Anteil von über 50%.

Ergebnis: Das Manager Magazin lag falsch.

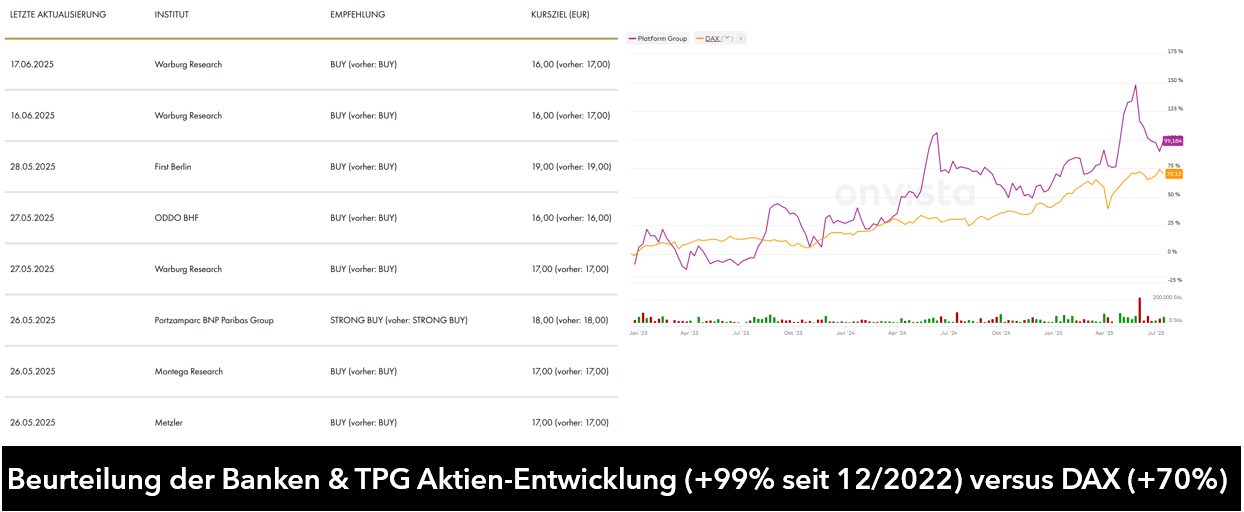

Angebliche Kurzfristentwicklung

Das Manager Magazin hat mehrfach unterstellt, dass das Handeln der TPG nur kurzfristiger Natur wäre, die Übernahmen nur kurzfristig Cash generieren und die Aktienkursentwicklung nur kurzfristig positiv wäre. Auch wurden Vergleiche zur SC Group gezogen. So viel zum Mythos.

Fakt ist:

1. Sämtliche Bank- und Research-Häuser haben bisher eine Kaufempfehlung zur TPG-Aktie.

2. Die Kaufempfehlungen liegen zwischen 15 und 18 Euro.

3. Die Aktienkursentwicklung seit Einstieg der TPG (12/2022) ist besser als der DAX: Während der DAX seitdem um 70% zulegte, gewann die TPG-Aktie 99%.

4. Der CashFlow der TPG hat sich in den letzten Jahren positiv entwickelt, auch ohne M&A. Unsere CashFlow-Berechnungen sind transparent im Geschäftsbericht hier ausgewiesen.

Ergebnis: Das Manager Magazin lag falsch.

Angebliche offene Rechnungen

Das Manager Magazin stellte mehrfach (u.a. 06/2025 sowie im Podcast 2025) die Behauptung auf, dass TPG systematisch Rechnungen nicht bezahlt. So viel zum Mythos.

Fakt ist:

1. Das Manager Magazin hat sich vier Einzelbeispiele der letzten drei Jahre gesucht.

2. TPG hat pro Jahr 3,6 Mio. Rechnungen, die im Konzern gezahlt werden.

3. Für jede der o.g. vier Rechnungen hat TPG dem MM eine Begründung übermittelt, welche vom MM nicht widergegeben wurde, sondern behauptet wurde, man hätte nicht reagiert.

4. TPG setzt ein aktives Working Capital Management um, welches auch andere Konzerne umsetzen.

5. Unser Cashbestand ist in 2025 auf einen Rekord angestiegen und deutlich über Vorjahr.

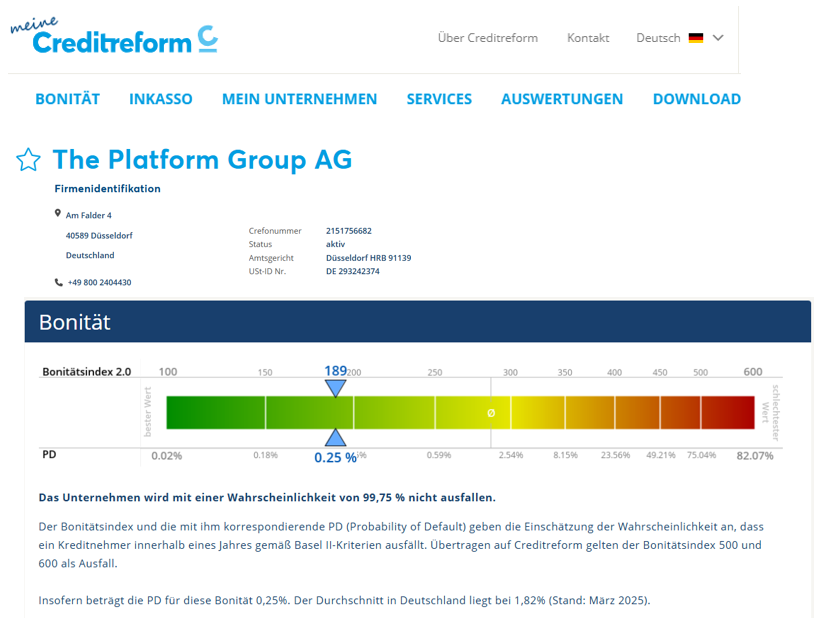

6. Die Creditreform überwacht bei hunderttausenden Unternehmen in Deutschland das Zahlungsverhalten. Der aktuelle CREFO-Score der TPG beträgt 189 (von 600), die PD bei 0,25%. Dies ist deutlich besser als der Branchendurchschnitt und die Durchschnittswerte in Deutschland (PD Deutschland 1,82% per 03/2025, Quelle: Creditreform.de).

Ergebnis: Das Manager Magazin lag falsch.

X-Mobility

Das Manager Magazin hat in der Ausgabe 6/2025 unterstellt, dass X-Mobility weder bestünde noch im Handelsregister eingetragen ist und auch keine Anmeldung der Gesellschaft beim Amtsgericht Stuttgart vorliegen würde. So viel zum Mythos.

Fakt ist:

1. Die Gesellschaft X-Mobility Germany GmbH ist beim Amtsgericht Stuttgart eingetragen.

2. Die HRB-Nummer lautet 800249.

3. Zum Zeitpunkt der Anfrage des MM hatte das Amtsgericht Stuttgart den Antrag zur Eintragung seitens des Notars vorliegen gehabt. Dies hat auch das Amtsgericht bestätigt.

Ergebnis: Das Manager Magazin lag falsch.

Angebliches "Sammelsurium"

Das Manager Magazin stellte mehrfach (u.a. 06/2025 sowie im Podcast 2025) die Behauptung auf, dass TPG strategisch nicht zielführend arbeite, man wahllos Unternehmen erwerben und man diese für "ziemlich wenig Geld" übernehmen würde . So viel zum Mythos.

Fakt ist:

1. TPG erwirbt konsequent Unternehmen im Bereich eCommerce, Handel und Software.

2. TPG hat ein eigenes M&A-Team, welches Unternehmen in unseren Zielbranchen analysiert und am Ende selektiv Unternehmen erwirbt. Klicken Sie einmal auf unsere Präsentation hier, dort ist ab Seite 59 sehr genau erklärt, wie wir M&A umsetzen.

3. Bisher gab es seit den ersten M&A-Aktivitäten (2020) nie eine Wertberichtigung. Auch gegenwärtig sind keine Wertberichtigungen absehbar.

4. TPG integriert Unternehmen konsequent und vereinheitlicht Software, zentrale Prozesse und Stabsbereiche sowie Marketing. Dadurch werden Kostensynergien gehoben.

5. Im CashFlow-Statement ist transparent einsehbar, wie viel Geld TPG jedes Jahr in Unternehmenserwerbe investiert. In 2024 wurden über 48,4 Mio. Euro in Übernahmen investiert, in 2023 waren es 58,8 Mio. Euro. Für TPG ist dies ein erheblicher Betrag im CashFlow.

Ergebnis: Das Manager Magazin lag falsch bzw. TPG hat eine vollständig andere Sichtweise.

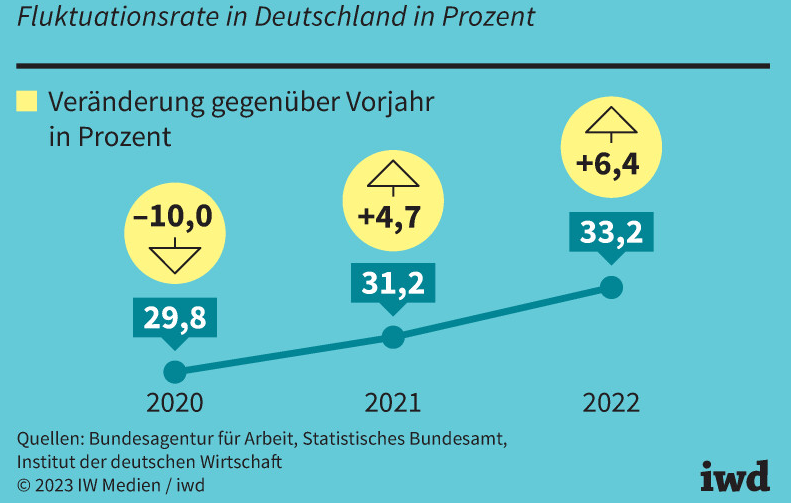

Angebliche Fluktuation

Das Manager Magazin hat in der Ausgabe 6/2025 sowie 08/2025 behauptet, dass TPG eine hohe Fluktuation bei Führungskräften aufweist und "Top-Personal" fliehe. So viel zum Mythos.

Fakt ist:

1. TPG hat bei 1.400 Mitarbeitern derzeit 75 Führungskräfte (C-Level, Geschäftsführer, Prokuristen, Bereichsleiter).

2. Die Fluktuation bei den TPG-Führungskräften betrug in den Jahren 2024 und 2025 weniger als 7% (!), bei den TPG-Mitarbeitern weniger als 10%.

3. Diese Werte liegen deutlich unter dem Branchendurchschnitt im Bereich Handel/Software. Der Durchschnitt in Deutschland liegt allgemein bei >30% (siehe Grafik, Quelle: IdW).

Ergebnis: Das Manager Magazin lag falsch.

Software-Gebühren und EBITDA

Das Manager Magazin behauptet in der Ausgabe 08/2025, dass Software-Gebühren, welche Beteiligungen der TPG an die Konzernmutter zahlen, das "EBITDA erhöhen" würden. So viel zum Mythos.

Fakt ist:

1. Jede Zahlung innerhalb eines Konzerns wird in einer Konsolidierung herausgerechnet. Dies lernt man als BWL-Student und auch vermutlich als Wirtschaftsjournalist.

2. Daher können Zahlungen von Beteiligungen an die Konzernmutter nicht das EBITDA der Gruppe verändern, auch nicht den Gruppen-Umsatz, auch nicht die Gruppen-Cash-Flow-Rechnung.

Ergebnis: Das Manager Magazin liegt falsch.

Bilanzen Tochtergesellschaften

In der Ausgabe 08/2025 behauptet das Manager Magazin, dass "Elend" könnte sich in den Abschlüssen der Tochtergesellschaften verbergen. So viel zum Mythos.

Fakt ist:

1. Sämtliche konsolidierten Gesellschaften sind im Konzernabschluss der TPG enthalten und deren Zahlen werden vollständig dort konsolidiert.

2. Sollte eine Tochtergesellschaft sich negativ entwickeln, würde ein Impairment-Test vorgenommen werden. Die TPG hat bisher keinerlei Wertberichtigungen auf Beteiligungen vornehmen müssen.

3. Dies kann in allen veröffentlichten Geschäftsberichten entsprechend unter diesem Link nachgelesen werden.

Ergebnis: Das Manager Magazin liegt falsch.

Behauptung "Insolvenzanwalt"

Das Manager Magazin behauptet in der Ausgabe 08/2025, dass ein Insolvenzanwalt für die TPG tätig war. So viel zum Mythos.

Fakt ist:

1. Es war und ist niemals ein Insolvenzanwalt für die TPG tätig gewesen.

2. Als TPG vom Manager Magazin erfuhr, welcher Anwalt dies gewesen sein soll, hat TPG bei dem genannten Anwalt dies angefragt. Der Anwalt hat schriftlich, auch dem Manager Magazin sowie der Rechtsabteilung des Spiegel-Verlags, bestätigt, niemals für die TPG tätig gewesen zu sein und kennt kein solches Mandatsverhältnis.

3. Weder der Vorstand der TPG noch der Aufsichtsrat der TPG kennen einen solchen Vorgang, haben ihn veranlasst oder geprüft. Auch die vom Manager Magazin behauptete Finanzierungslücke der TPG im Jahr 2024, die ein Mitarbeiter dem Magazin angeblich per E-Mail mitgeteilt haben soll, ist unwahr (siehe Rubrik "FAKE-Schreiben"). Es liegt keine solche E-Mail dem Vorstand oder Aufsichtsrat der TPG vor.

4. Die Finanzierung der TPG ist sichergestellt. Die Eigenkapitalquote beträgt >50% (Q1 2025).

5. Sämtliche Rating-Agenturen und Zahlungsdienstleister (wie Creditreform, Schufa etc.) haben die Noten "sehr gut" oder "hervorragend" in der Bonität der TPG hinterlegt. Der aktuelle CREFO-Score beträgt 189 (von 600), die PD bei 0,25%. Dies ist deutlich besser als der Branchendurchschnitt und die Durchschnittswerte in Deutschland (PD Deutschland 1,82% per 03/2025, Crefo).

Ergebnis: Das Manager Magazin liegt falsch.

FAKE-Schreiben

In der Ausgabe 08/2025 behauptet das Manager Magazin, Schreiben und Schriftverkehr der TPG vorgefunden zu haben und dies in Zusammenhang mit Gesprächen zur Finanzierung. So viel zum Mythos.

Fakt ist:

1. Ein von TPG gekündigter Mitarbeiter hat gefälschte Schreiben an mehrere Presseredaktionen gesendet. Dies mit dem Ziel, von TPG eine höhere Abfindung zu erhalten. TPG hat dies grundsätzlich abgelehnt und lässt sich nicht erpressen.

2. Ein anderes (seriöses) Pressemagazin hat die Schreiben des gekündigten Mitarbeiters umfangreich geprüft, als Fälschung identifiziert und die TPG darüber schriftlich informiert.

3. Das Manager Magazin hat - trotz diesem Hinweis und Mitteilung der Anwälte - das gefälschte Schreiben verwendet und als Tatsache dargestellt, welcher Grundlage des Artikels vom Manager Magazin 08/2025 ist. Im Artikel 08/2025 räumt das Manager Magazin selbst ein, dass Hinweise für eine Fälschung vorlagen ("Aufgrund eines vergleichbaren Sachverhalts bestehe die Vermutung, dass entsprechenden Dokumente gefälscht seien.").

Ergebnis: Das Manager Magazin liegt falsch.

Behauptung Frederike Knop

Das Manager Magazin behauptet in der Ausgabe 08/2025, dass es Frau Frederike Knop "nur wenige Wochen" bei einer Tochtergesellschaft der TPG ausgehalten habe. So viel zum Mythos.

Fakt ist:

1. Frau Frederike Knop war nur wenige Monate angestellt und im Unternehmen.

2. Frau Knop erhielt die fristlose Kündigung durch die Chronext GmbH, Köln.

3. Es wurde Strafanzeige gegen Frau Knop bei der zuständigen Staatsanwaltschaft gestellt (Staatsanwaltschaft Köln, Aktenzeichen 60 JS 717/25).

Ergebnis: Das Manager Magazin liegt falsch.

Bike-Angebot

In der Ausgabe 08/2025 behauptet das Manager Magazin, der ehemalige Geschäftsführer der Firma Bike-Angebot GmbH & Co. KG habe offene Abschlagszahlungen für Kaufpreise aus dem Jahr 2020 zu erhalten. So viel zum Mythos.

Fakt ist:

1. Die Firma Bike-Angebot wurde im Jahr 2020 von der TPG mehrheitlich erworben, TPG hat anschließend 100% der Gesellschaft übernommen.

2. Der o.g. Verkäufer hat die vollständige Kaufpreiszahlung der Notarin bestätigt.

3. Entsprechend wurde im Handelsregister die Eintragung der TPG als Gesellschafter vollzogen.

Ergebnis: Das Manager Magazin liegt falsch.

Behauptung Lagerverkauf

Das Manager Magazin behauptet in der Ausgabe 08/2025, dass TPG nach der Übernahme von Firmen die Lager "leer" räumen würde, um so an Barmittel zu kommen. So viel zum Mythos.

Fakt ist:

1. Die meisten Gesellschaften, die TPG erwirbt, sind Plattformen und verfügen über keinerlei Lager.

2. Bei sechs Gesellschaften (von über 40 Gesellschaften) besteht ein Warenvorrat. In Gladbeck werden für drei Gesellschaften diese Lager gemeinschaftlich bewirtschaftet, zudem wird für Händler ein Lager- und Retourenservice betrieben. Siehe hierzu unsere Meldung.

3. Der Lagerbestand der TPG wird im Geschäftsjahr 2025 voraussichtlich ansteigen und nicht fallen. Gemessen am Umsatzvolumen hat TPG nur wenig Warenvorräte.

Ergebnis: Das Manager Magazin liegt falsch.

Cluno / ViveLaCar

In der Ausgabe 08/2025 behauptet das Manager Magazin, die Firmen ViveLaCar und Cluno hätten gegenüber Kunden Verpflichtungen und TPG komme diesen nicht nach. Ebenso wurde unterstellt, man hätte die Firmen für einen "symbolischen Preis" veräußert. So viel zum Mythos.

Fakt ist:

1. Die Firmen Cluno sowie ViveLaCar wurden von TPG veräußert, entsprechendes wurde als Pressemeldung im Jahr 2024 durch TPG veröffentlicht. Der Veräußerungserlös lag über dem Stammkapital- sowie Eigenkapital der Gesellschaften.

2. Dem Manager Magazin wurde dies ebenfalls mitgeteilt und für Anfragen an die Käufer bzw. jetzigen Eigentümer der Gesellschaft verwiesen.

3. TPG kann nicht beurteilen, wie sich die veräußerten Firmen nach dem Verkauf entwickelt haben und hat darauf keinen Einfluss.

4. TPG hat sämtliche Kundenbeziehungen im Bereich Auto-Abo in der Gesellschaft X-Mobility Germany GmbH gebündelt und alle Auto-Abo-Verträge darin fortgeführt. Die Gesellschaft ist beim Amtsgericht Stuttgart unter HRB 800249 eingetragen.

Ergebnis: Das Manager Magazin liegt falsch.

Behauptung Warenfirma

Das Manager Magazin behauptet in der Ausgabe 08/2025, dass eine Warenfirma mit Sitz in Frankfurt Finanzierungen durch TPG regele und der Vorstand der TPG Rechnungen hierzu in ein Online-Portal hochlade. So viel zum Mythos.

Fakt ist:

1. TPG beantragt im Auftrag von Warenfirmen keine Finanzierungen.

2. Der Geschäftsführer der Warenfirma mit Sitz in Frankfurt wurde vom Manager Magazin angeschrieben, er hat gegenüber dem Manager Magazin die genannten Sachverhalte als "absurd" und die Darstellung als frei erfunden zurückgewiesen.

3. TPG arbeitet mit über 400 Lieferanten und 15.100 Partnern (Händler und Hersteller) zusammen.

4. Der Vorstand der TPG lädt keine Rechnungen in Online-Portale hoch.

Ergebnis: Das Manager Magazin liegt falsch.

Die Sache mit dem Einstecktuch

In der Ausgabe 10/2024 und im Podcast 2025 hat das Manager Magazin kritisiert, dass der Vorstand der TPG, Dominik Benner, öfter Einstecktücher in seinem Sakko trägt. So viel zum Mythos.

Fakt ist:

1. Bisher haben wir statistisch nicht ermittelt, wie oft unser Vorstand Einstecktücher trägt.

2. Bei einer Befragung im Unternehmen (KW 29/2025) haben 72% der Mitarbeiter angegeben, Dominik Benner bereits mit einem Einstecktuch im Sakko einmal gesehen zu haben.

3. Im Winter trägt er öfter Sakko, im Sommer eher selten.

Ergebnis: Das Manager Magazin liegt richtig.

Kanzlei zum Manager Magazin

Die Kanzlei VON HAVE FEY ist eine der führenden Medienrechtskanzlei in Deutschland mit Sitz in Berlin und Hamburg. HIER ist die Stellungnahme der Kanzlei zum Manager Magazin hinterlegt.

Eine entsprechende rechtliche Vorgehensweise (einschl. Unterlassungserklärung) wird von der Kanzlei VON HAVE FEY vorbereitet.

Ebenfalls hat TPG eine Widerlegung der Darstellung der Angaben im Manager Magazin vorgenommen, dies ist HIER abrufbar als Dokument.

Wie sehen die Zahlen der TPG aus?

Zahlen & Aktie der TPG AG

Wir sind ein transparentes Unternehmen. Entdecken Sie in unseren Quartalsberichten, Halbjahresberichten und Geschäftsberichten unsere Zahlen und wie profitables Wachstum gelingt. Unsere Aktie ist an der Frankfurter Börse notiert.

Unsere 35 Plattformen

Mit unserer selbst erstellten Software betreiben wir 35 Online-Plattformen. Über diese Plattformen verkaufen über 15.000 Händler und Hersteller ihre Produkte. Entdecken Sie gerne hier unsere Plattformen und Online-Lösungen.

Unsere Historie seit 1882

The Platform Group AG hat als Familienunternehmen im Jahr 1882 begonnen. Dr. Dominik Benner ist als fünfte Generation nun im Lead und führt die Gruppe. Entdecken Sie mehr zur Historie und wie aus einem Schuhgeschäft ein Software- und Plattformunternehmen mit über 1.400 Mitarbeitern wurde.

Das Management der

The Platform Group AG

Unser C-Level Management besteht aus 7 Personen: Dominik (CEO), Bjoern (CFO), Christoph (COO), Sven (CPM), Sarah (CHO), Frederic (CPO) und Sven (CTO).

Neben dem C-Level gibt es über 75 Geschäftsführer, Prokuristen und Bereichsleiter, welche die TPG gemeinsam führen.

Unsere 1.400 Mitarbeiter sind europaweit verteilt.

The Platform Group AG

Zahlen & Fakten 2024

525 Mio. €

Umsatz 2024

33 Mio. €

EBITDA adj. 2024

42%

Eigenkapital 2024

Warum Langfristigkeit mehr ist als ein gutes Quartal abzuliefern oder ein neues Unternehmen zu kaufen?

Ganz einfach: Unsere Gruppe besteht nun seit 143 Jahren. Und wir möchten, dass sie noch lange besteht. Während bei klassischen börsennotierten Konzernen mit jedem CEO neue Strategien gefahren werden und die Amtsdauer meist kurz ist, planen wir als TPG langfristig.

Unser Hauptaktionär, die Benner Holding (70%), hält langfristig die Aktien. Ziel ist eine langfristige Wertsteigerung. Als per 12/2022 die Mehrheit an der fashionette AG entstand, war die Marktkapitalisierung circa 40 Mio. Euro. Per Juli 2025 haben wir inzwischen 200 Mio. Euro erreicht.